Esci

SOLUZIONI PER AZIENDE

PIANI

Login

Categorie

Home

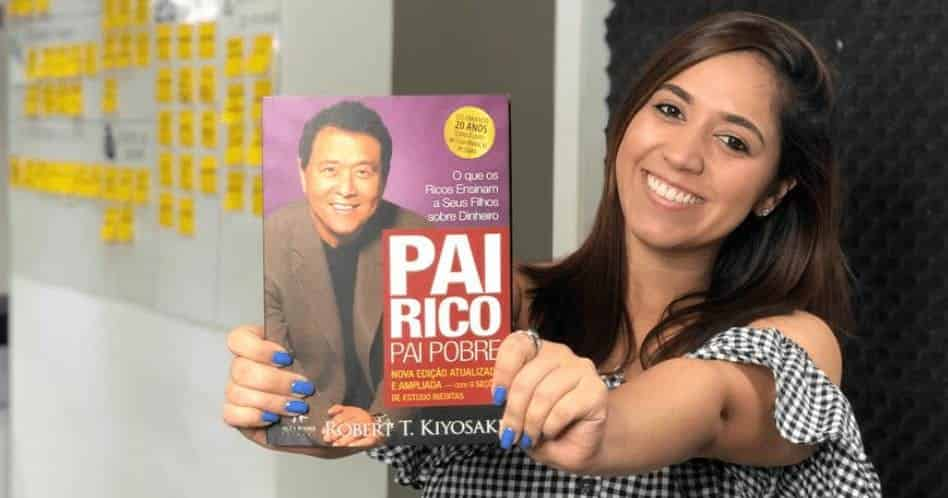

Padre Ricco, Padre Povero

Padre Ricco, Padre Povero - Robert Kiyosaki

Scopri il valore dell'intelligenza finanziaria, ciò che i ricchi insegnano sul denaro e in che modo questa conoscenza può renderti ricco!

Scegli la tua lingua: