ВЫЙТИ

РЕШЕНИЯ КОМПАНИЙ

ТАРИФЫ ПОДПИСОК

ВОЙТИ

Категории

Home

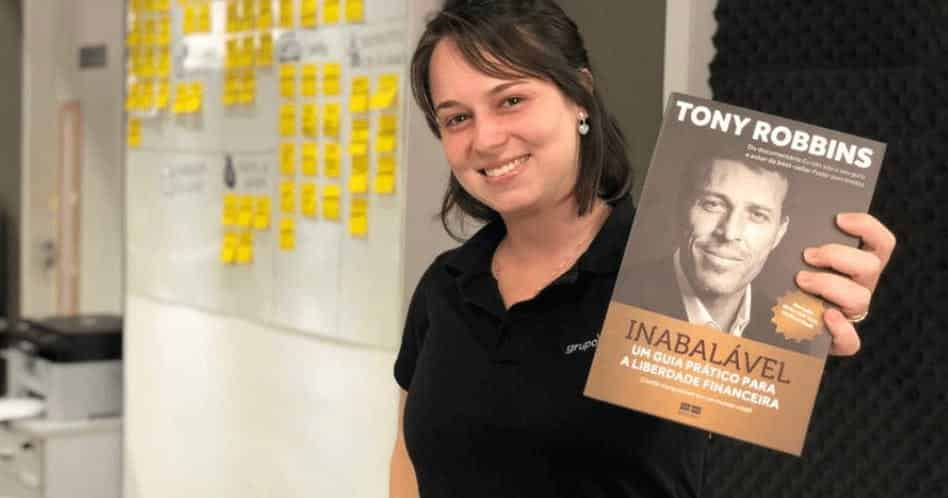

Непоколебимый

Непоколебимый - Tony Robbins

С этим удобным руководством начните применять лучшие финансовые методы, которые помогут вам достичь финансовой свободы!

Выберите ваш язык: